Hãy yêu cầu chúng tôi gọi lại để giải đáp các câu hỏi của quý khách

YÊU CẦU GỌI LẠIBảo hiểm cháy nổ bắt buộc: Là sản phẩm bảo hiểm bắt buộc áp dụng đối với các cơ sở sản xuất kinh doanh có nguy cơ cao về rủi ro cháy, nổ được quy định cụ thể trong Nghị định số 67/2023/NĐ-CP ngày 06 tháng 09 năm 2023 của Thủ tướng Chính phủ. Là hồ sơ bảo hiểm cần có khi Cơ quan chức năng kiểm tra Phòng cháy chữa cháy tại các cơ sở kinh doanh.

Xem thêm:

ĐỐI TƯỢNG BẢO HIỂM

Các cơ cở có nguy cơ cao về rủi ro cháy nổ được quy định cụ thể trong Nghị định số 67/2023/NĐ-CP. Một số lĩnh vực kinh doanh sản xuất cần tham gia bảo hiểm phòng cháy chữa cháy như sau:

Cơ quan các tổ chức, trụ sở, văn phòng làm việc…;

Nhà ở tư nhân, Chung cư, Trung tâm thương mại, Tòa nhà công cộng, Cửa hàng bán lẻ, Nhà hàng ăn uống…;

Nhà máy, xưởng sản xuất, kho hàng hóa…;

Bãi xe, cửa hàng xăng dầu, cửa hàng gas;

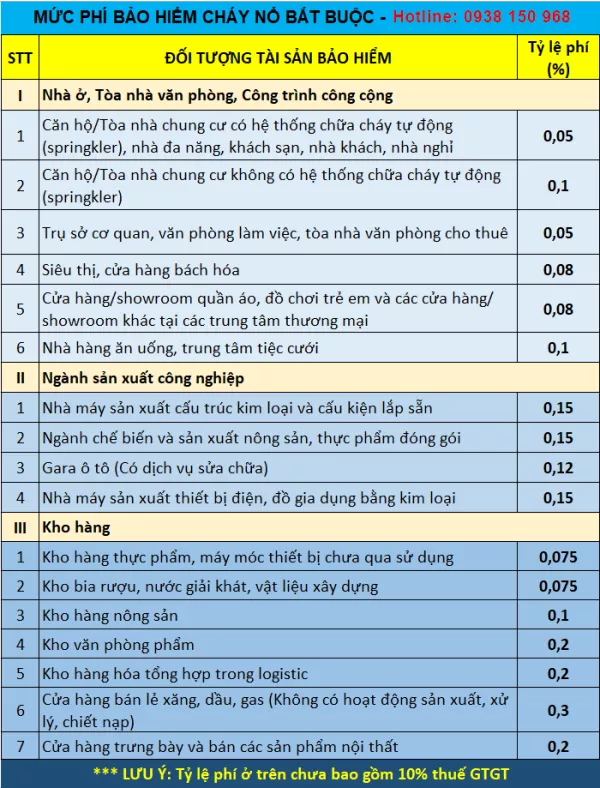

MỨC PHÍ BẢO HIỂM CHÁY NỔ

Mức phí bảo hiểm được quy định cụ thể trong PHỤ LỤC 2 của Nghị định 67/2023/NĐ-CP:

Đính kèm: Nghị định 67/2023/NĐ-CP.pdf

Phí bảo hiểm cháy nổ theo Nghị định 67/2023/NĐ-CP

Ưu đãi khi tham gia bảo hiểm tại PVI Sài Gòn:

- Ưu đãi 5% – 25% phí bảo hiểm đối với từng đối tượng tài sản;

- Miễn phí mở rộng các rủi ro khác ngoài cháy nổ (rủi ro thiên tai, rủi ro mất trộm, rủi ro vỡ kính…);

- Giải đáp các quy định của pháp luật về bảo hiểm cháy nổ;

- Quy trình giải quyết bồi thường nhanh chóng, rõ ràng;

QUYỀN LỢI BẢO HIỂM

Như tên gọi của sản phẩm bảo hiểm, phạm vi bảo hiểm và các điểm loại trừ được quy định cụ thể tại Điều 6 của Nghị định số 67/2023/NĐ-CP. Trích dẫn:

Phạm vi bảo hiểm: Doanh nghiệp bảo hiểm thực hiện trách nhiệm bồi thường bảo hiểm cho các thiệt hại xảy ra đối với đối tượng bảo hiểm phát sinh từ rủi ro cháy, nổ (trừ các trường hợp bị loại trừ).

Ngoài ra, Bảo hiểm PVI Sài Gòn mở rộng các quyền lợi bảo hiểm bổ sung:

- Bảo hiểm thiệt hại mọi rủi ro tài sản;

- Bảo hiểm Cháy và các rủi ro đặc biệt;

Phạm vi bảo hiểm bổ sung được quy định cụ thể trong Quy tắc bảo hiểm kèm theo.

MỨC BỒI THƯỜNG BẢO HIỂM CHÁY NỔ

Mức bồi thường bảo hiểm: Bằng giá trị tổn thất thực tế trừ đi Mức khấu trừ bảo hiểm.

Cơ sở tính toán mức bồi thường bảo hiểm: Khi xảy ra sự cố/tổn thất, Bảo hiểm PVI sẽ thống nhất với Bên mua bảo hiểm để chỉ định một Công ty giám định độc lập tiến hành giám định ghi nhận hiện trường, xác định nguyên nhân tổn thất, tính toán số tiền bồi thường. Chi phí giám định do Bảo hiểm PVI chi trả.

KÝ KẾT HỢP ĐỒNG

BƯỚC 1: Liên hệ với Bộ phận CSKH 24/7 của Bảo hiểm PVI Sài Gòn bằng các hình thức: Di động / Email / Zalo / Viber / Trực tiếp tại trụ sở công ty.

HOTLINE CSKH 24/7: 0938 150 968

BƯỚC 2: Quý Khách gửi các thông tin sau tới Bảo hiểm PVI Sài Gòn:

- Thông tin Bên mua bảo hiểm (Mã số thuế – nếu là doanh nghiệp);

- Ngành nghề sản xuất kinh doanh chính;

- Tổng giá trị tài sản được bảo hiểm (Giá trị Tòa nhà, Máy móc thiết bị, Hàng hóa – nếu có);

BƯỚC 3: PVI Sài Gòn gửi Bản chào phí bảo hiểm tới Khách Hàng trong vòng 4 giờ làm việc sau đó.

BƯỚC 4: Khách Hàng xem xét và phản hồi các nội dung trong Bản chào phí. Sau khi hai bên thống nhất sẽ tiến hành đàm phán, ký kết hợp đồng.

CÂU HỎI THƯỜNG GẶP

HỎI: Tỷ lệ phí bảo hiểm cháy nổ bắt buộc quy định áp dụng đối với tòa nhà chung cư là bao nhiêu?

ĐÁP: Căn cứ theo Phụ lục II của Nghị định 67/2023/NĐ-CP quy định về Mức phí bảo hiểm (Chưa bao gồm thuế GTGT) như sau:

Mục 9.1. Nhà chung cư có hệ thống chữa cháy tự động (springkler), nhà đa năng, khách sạn, nhà khách, nhà nghỉ: 0,05%

Mục 9.2. Nhà chung cư không có hệ thống chữa cháy tự động (springkler): 0,1%

LÝ DO BẠN NÊN CHỌN MUA BẢO HIỂM CỦA PVI

Nhiều năm kinh nghiệm

Doanh nghiệp Bảo hiểm số 1 Việt Nam từ năm 2014

Dịch Vụ Hoàn Hảo

Trung tâm bồi thường cả miền Bắc và miền Nam

Thương Hiện Hàng Đầu

Xếp hạng năng lực tài chính B++ (Tốt) từ A.M. Best